يجب على العالم أن يخفض انبعاثات غازات الاحتباس الحراري بمقدار الربع على الأقل قبل نهاية هذا العقد، من أجل تحقيق الحياد الكربوني بحلول عام 2050. ولا شك أن التقدم اللازم في هذا التحول الكبير سيفرض تكاليف اقتصادية على المدى القصير، وإن كانت هذه التكاليف تتضاءل أمام المنافع التي لا حصر لها التي يحققها إبطاء تغير المناخ على المدى الطويل.

وفي أحدث إصداراتنا من تقرير آفاق الاقتصاد العالمي، نقدِّر التأثير قصير الأجل لمختلف سياسات تخفيف آثار تغير المناخ على الناتج والتضخم. وستكون التكاليف بسيطة إذا تم تنفيذ التدابير الصحيحة على الفور وإرساؤها تدريجيا على مدار السنوات الثماني القادمة. غير أنه إذا تأخر التحول إلى مصادر الطاقة المتجددة، فسوف تكون التكاليف أكبر بكثير.

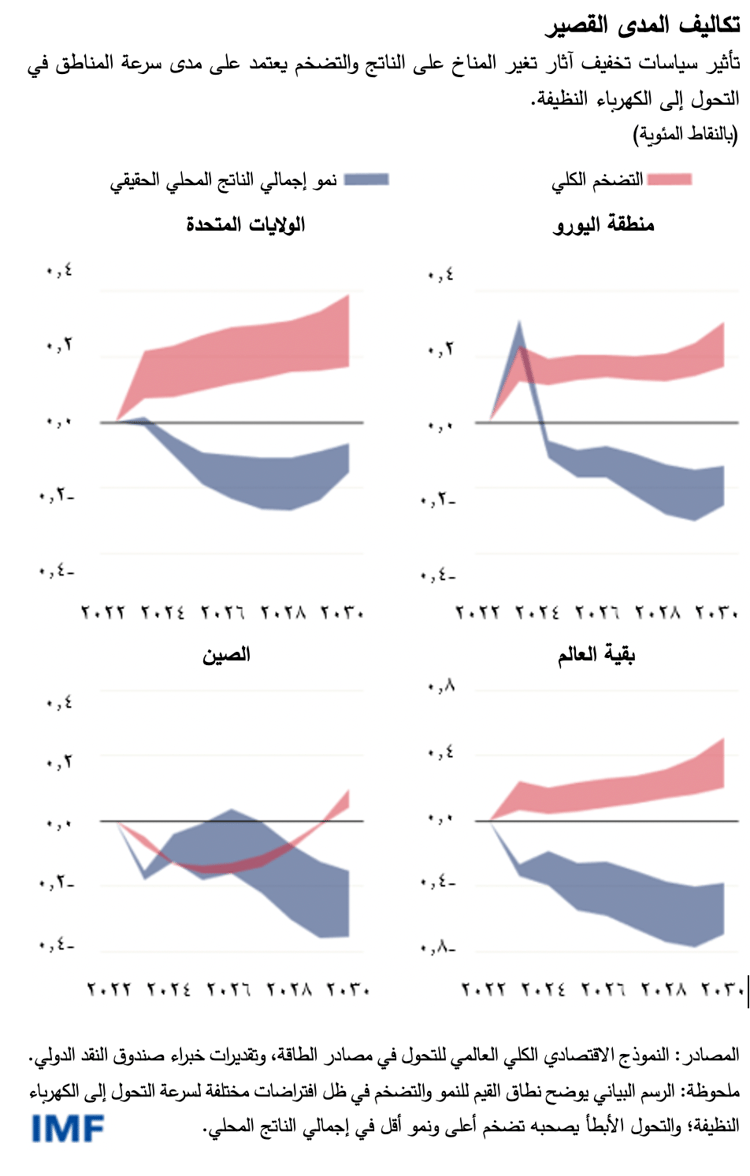

ولتقييم أثر التحول إلى مصادر الطاقة المتجددة على المدى القصير، وضعنا نموذجا يقسم البلدان إلى أربع مناطق – الصين ومنطقة اليورو والولايات المتحدة وكتلة تمثل بقية العالم. ونفترض أن كل منطقة تطبق سياسات محايدة الأثر على الميزانية تتضمن ضرائب على غازات الاحتباس الحراري، على أن تزيد هذه الضرائب تدريجيا لتحقيق خفض في الانبعاثات بنسبة 25% بحلول عام 2030، مع تقديم تحويلات إلى الأسر ودعم التكنولوجيات ذات الانبعاثات المنخفضة، وإجراء تخفيضات في ضرائب العمل.

وتوضح النتائج أن حزمة سياسات كتلك يمكن أن تبطئ النمو الاقتصادي العالمي بمقدار 0,15 نقطة مئوية إلى 0,25 نقطة مئوية سنويا من الآن وحتى عام 2030، تبعا لمدى سرعة المناطق في الإحجام عن استخدام الوقود الأحفوري في توليد الكهرباء. وكلما زادت صعوبة التحول إلى الكهرباء النظيفة، كانت الزيادة أكبر في ضريبة انبعاثات غازات الاحتباس الحراري أو القواعد التنظيمية ذات الأثر المعادل المطلوبة لتحفيز التغيير – وكانت الزيادة أكبر أيضا في التكاليف الاقتصادية الكلية المتمثلة في خسارة الناتج وارتفاع التضخم.

ومن المرجح أن تكون التكاليف أقل بالنسبة لأوروبا والولايات المتحدة والصين، حيث تتراوح بين 0,05 نقطة مئوية و0,20 نقطة مئوية في المتوسط على مدار ثماني سنوات. ومن غير المستغرب أن البلدان المصدرة للوقود الأحفوري واقتصادات الأسواق الصاعدة كثيفة الاستخدام للطاقة التي تمثل إجمالاً القوة الدافعة وراء النتائج في بقية أنحاء العالم هي التي ستقع على كاهلها أعلى التكاليف. ويعني هذا أن على البلدان أن تتعاون بدرجة أكبر بشأن التمويل والتكنولوجيا اللازمين لتخفيض التكاليف – وتبادل المزيد من الدراية الفنية اللازمة – وخاصة فيما يتعلق بالبلدان منخفضة الدخل. غير أن صناع السياسات يتعين عليهم، في كل الأحوال، النظر بعين الاعتبار إلى خسائر الناتج المحتملة على المدى الطويل بسبب ترك تغير المناخ دون كابح، والتي يمكن أن تصل إلى أحجام أكبر بكثير حسب بعض التقديرات.

وفي معظم المناطق، يسجل التضخم زيادة معتدلة، من 0,1 نقطة مئوية إلى 0,4 نقطة مئوية.

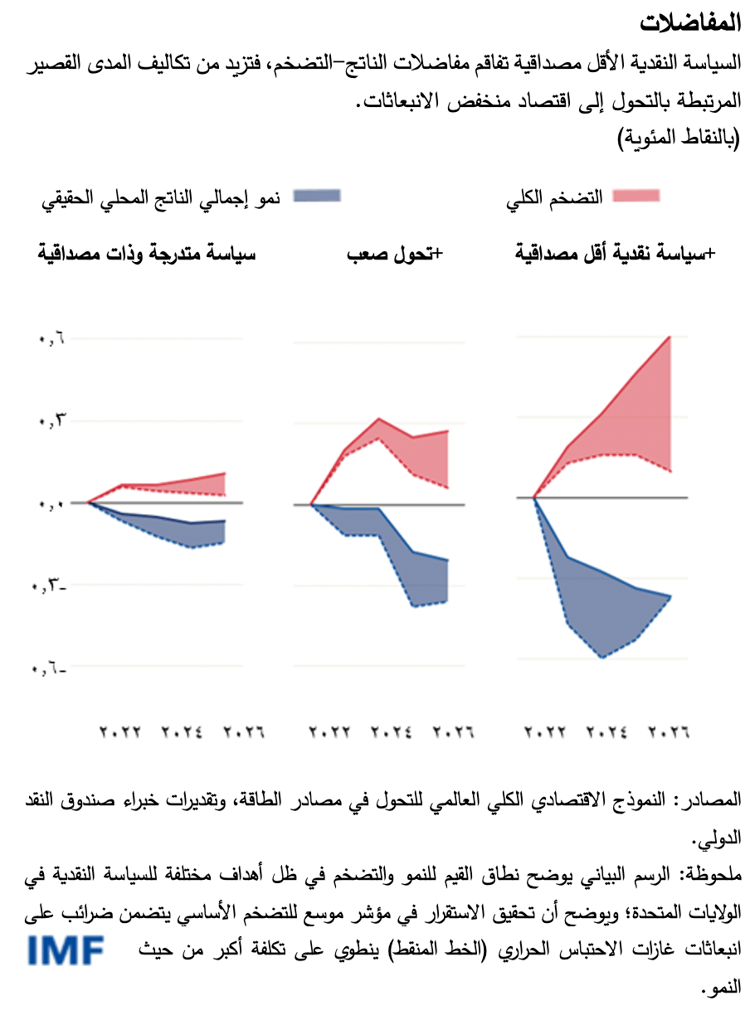

ولكبح التكاليف، يجب أن تكون سياسات المناخ متدرجة. غير أنها لكي تحقق أقصى درجات الفعالية الممكنة، ينبغي أيضا أن تتمتع بالمصداقية. ذلك أن سياسات المناخ إذا كانت ذات مصداقية جزئية فقط، فلن تراعي الشركات والأسر الزيادات الضريبية المستقبلية في تخطيطها لقرارات الاستثمار.

وسيؤدي هذا إلى إبطاء عملية التحول (لأنه يعني استثمارا أقل في أنظمة العزل الحراري والتدفئة، والتكنولوجيات ذات الانبعاثات المنخفضة، إلخ)، مما يتطلب سياسات أكثر صرامة للوصول إلى هدف إزالة الكربون نفسه. ونتيجة لذلك، سيكون التضخم أعلى وإجمالي الناتج المحلي أقل مع نهاية هذا العقد. وتشير تقديراتنا إلى أن السياسات ذات المصداقية الجزئية يمكن أن ترفع من تكلفة التحول إلى مصادر الطاقة المتجددة بحلول عام 2030 بنسبة تقترب من الضِعْف.

التضخم والسياسة النقدية

من بواعث القلق الضاغطة بالنسبة لصناع السياسات احتمال أن تؤدي سياسة المناخ إلى تعقيد عمل البنوك المركزية، وربما تحفيز دوامات الأجور والأسعار المتزايدة في بيئة التضخم المرتفع الحالية. ويوضح بحثنا أن هذا الاحتمال غير وارد.

فسياسات تخفيف آثار تغير المناخ التي يتم تنفيذها بالتدريج وعلى أساس من المصداقية توفر للأسر والشركات الدافع والوقت الكافي للتحول إلى اقتصاد منخفض الانبعاثات. وسيكون على السياسة النقدية أن تتكيف لضمان بقاء التوقعات التضخمية على ثباتها، ولكن، بالنسبة لنوع السياسات الذي تضمنته المحاكاة، فإن التكلفة بسيطة والبنوك المركزية تتعامل معها بسهولة أكبر مما هو الحال في ظل صدمات العرض المتعارف عليها التي تُحْدِث طفرة مفاجئة في أسعار الطاقة.

وباستخدام مثال الولايات المتحدة، نوضح كيف تؤثر سياسات المناخ على التضخم والنمو في مجموعة من السيناريوهات المختلفة. وبناء عليه، فحين تكون السياسات متدرجة وتحظى بالمصداقية، تكون المفاضلة غير ذات بال فيما بين الناتج والتضخم. فتستطيع البنوك المركزية الاختيار بين تحقيق الاستقرار في مؤشر الأسعار الذي يشمل الضرائب على انبعاثات غازات الاحتباس الحراري أو تمرير الضرائب بالكامل إلى الأسعار. ولن يكلف الحل الأول إلا ما يعادل 0,1 نقطة مئوية من النمو سنويا.

وإذا كان التحول أكثر صعوبة – بسبب بطء التحول إلى جيل الكهرباء النظيفة – تزداد صعوبة المفاضلة، وإن ظل التعامل معها ممكنا.

ويمكن أن ترتفع التكاليف عن ذلك بكثير إذا فقدت السياسة النقدية مصداقيتها، وهو أمر باعث على القلق في بيئة التضخم المرتفع الحالية. وإذا انفلتت التوقعات التضخمية عن ركيزتها المستهدفة، فإن تطبيق سياسات المناخ يمكن أن يسبب آثارا غير مباشرة ويؤدي إلى تفاقم في المفاضلة بين الناتج والتضخم، كما نوضح في سيناريو السياسة النقدية الأقل مصداقية. ويوضح فصلنا التحليلي كيفية تصميم سياسات المناخ على نحو يتجنب هذا الموقف، بحيث تكبح تأثير ضريبة انبعاثات غازات الاحتباس الحراري على التضخم من خلال الدعم، أو النظام الذي يجمع بين الرسوم والتخفيضات، أو تخفيضات ضرائب العمل.

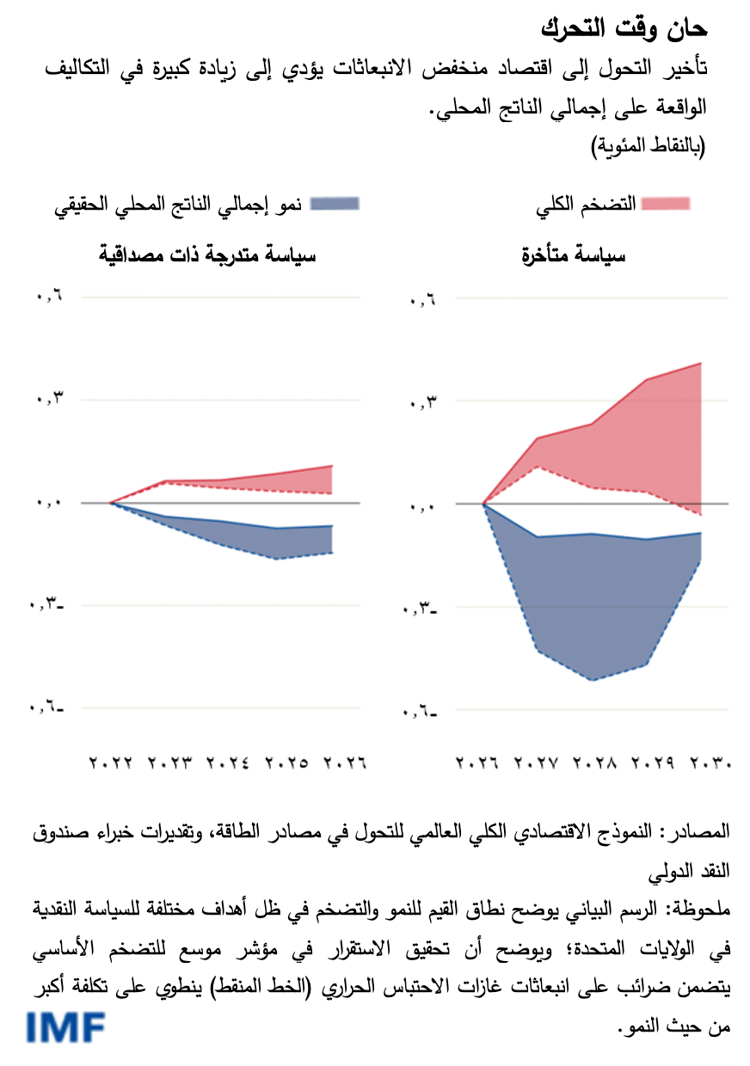

فهل من المعقول إرجاء تنفيذ سياسات التخفيف من آثار تغير المناخ – كما اقترح البعض – إلى أن ينخفض التضخم؟ طبقنا السيناريو الذي يقوم على تأخير التنفيذ حتى عام 2027 ويحقق التخفيض ذاته في الانبعاثات التراكمية على المدى الطويل. وفي هذا السياق، تُطبَّق حزمة الإجراءات المؤجلة بسرعة أكبر وتتطلب ضريبة أكبر على انبعاثات غازات الاحتباس الحراري، نظرا لضرورة إجراء خفض أكبر في الانبعاثات لتعويض تراكمها بين عامي 2023 و2026.

وكانت النتائج مدهشة. فحتى في أفضل الظروف حين تكون السياسة النقدية متمتعة بالمصداقية والتحول إلى الكهرباء الخالية من الكربون يسير بمعدل سريع، تزداد صعوبة المفاضلة بين الناتج والتضخم إلى حد كبير، إذ يتعين هبوط إجمالي الناتج المحلي بنسبة 1,5 نقطة مئوية عن سيناريو التوقعات الأساسي على مدار أربع سنوات حتى يقود التضخم إلى الهبوط في اتجاه المستوى المستهدف. وسيتطلب التأخر إلى ما بعد عام 2027 تحولا أسرع يتعذر معه احتواء التضخم إلا بتكلفة كبيرة على إجمالي الناتج الحقيقي. وكلما طال التأجيل، زاد سوء الخيارات المتاحة.

ومن الضروري تحقيق فهم أفضل للانعكاسات الاقتصادية الكلية قريبة المدى لسياسات تغير المناخ وتفاعلها مع السياسات الأخرى من أجل تحسين تصميمها. فالتحول إلى اقتصاد أنظف ينطوي على تكاليف في الأجل القصير، ولكن تكلفة تأخيره ستكون أكبر بكثير.

تستند هذه التدوينة إلى الفصل الثالث في عدد أكتوبر 2022 من تقرير آفاق الاقتصاد العالمي، "التأثير الاقتصادي الكلي قصير المدى لسياسات التخلص من الكربون". ومؤلفو الفصل هم مهدي بن عطية الأندلسي، وبنجامين كارتو (قائد الفريق)، وكريستوفر إيفانز، وفلورنس جوموت، وديرك موير، وجون-مارك ناتال (القائد المشارك للفريق)، وأوغسطس بانتون، وسايمون فويتس.

*****

بنجامين كارتون يعمل اقتصاديا أول في قسم النمذجة التابع لإدارة البحوث بصندوق النقد الدولي. وهو يقود أعمال وضع النماذج ويساهم في التنبؤ وتحليل السياسات لأغراض الرقابة الثنائية ومتعددة الأطراف. وقد عمل في السابق اقتصاديا في وزارة الخزانة الفرنسية، وفي مركزي الأبحاث الاقتصادية CEPII وCEPREMAP، وشارك في بعثات للمساعدة الفنية في كمبوديا وتايلند وأرمينيا وإسرائيل وقام بتدريس التمويل والتفاوض الدوليين. وتشمل اهتماماته البحثية السياسات النقدية وسياسات المالية العامة. وهو حاصل على درجة الدكتوراه في الاقتصاد من جامعة باريس-1 بانتيون سوربون وجامعة بافيا الإيطالية، ودرجة الماجستير في الرياضيات.

جون-مارك ناتال يعمل نائبا لرئيس قسم دراسات الاقتصاد العالمي التابع لإدارة البحوث في صندوق النقد الدولي. وقبل انضمامه إلى الصندوق كان نائبا لمدير البحوث في البنك الوطني السويسري حيث كان مستشارا لمجلس الإدارة في قرارات السياسة النقدية ربع السنوية وقضايا التواصل. كذلك قام السيد ناتال بتدريس النظرية والسياسة النقدية في جامعة جنيف وله أعمال منشورة في دوريات اقتصادية متنوعة، بما في ذلك Economic Journal، وJournal of Money، وCredit and Banking. وتغطي أبحاثه دراسة أنظمة النقد والصرف، وانتقال السياسة النقدية، وديناميكية التضخم، والنمذجة الاقتصادية الكلية. وهو حاصل على درجة الدكتوراه في الاقتصاد الدولي من المعهد العالي للدراسات الدولية في جنيف.